もともとわたし自身、妊娠しにくい体質だったところに、先月末に夫がメンタルダウンで入院しました。

そのときの様子はとつぜん一家の大黒柱になったフリーランス主婦【お金と時間】というタイトルで、noteに書いています。

この一件から、わたしたち夫婦は子なし人生を選ぶことに。

けっこう気持ちは前向きだよ

これまで子供ができたら?を常に念頭に置いていたので、そうなるとお金戦略が変わってきますよね。

どなたかの参考になるかは分かりませんが、子なし夫婦の金融資産の出口戦略てきな部分もシェアできればと思い筆をとりました。

夫婦の現状スペック

まずはわたしたち夫婦の現状スペックから

夫(31):

会社員システムエンジニア/年収800万円

妻(29):

個人事業主/年収未定(今年10月開業のため)

今のところ私の年収見込みが300万円~350万円ぐらい?なので、来年は世帯年収1,100万円ぐらい。

良くも悪くもわたしの稼ぎに左右されますね

▼金融資産

・預金/現金650万円

・株式(現物)880万円

・投資信託 540万円

合計:2,070万円ほど

年齢の割にはけっこう余裕のある家庭だと思います。

まさにDINKsっぽいですよね。

DINKsならではのシミュレーション

次に以下の出口戦略を想定してシミュレーションしてみます。

①51歳まで積み立てNISAで月10万円投資

②51歳から取り崩し

①51歳まで積み立てた場合のシミュレーション

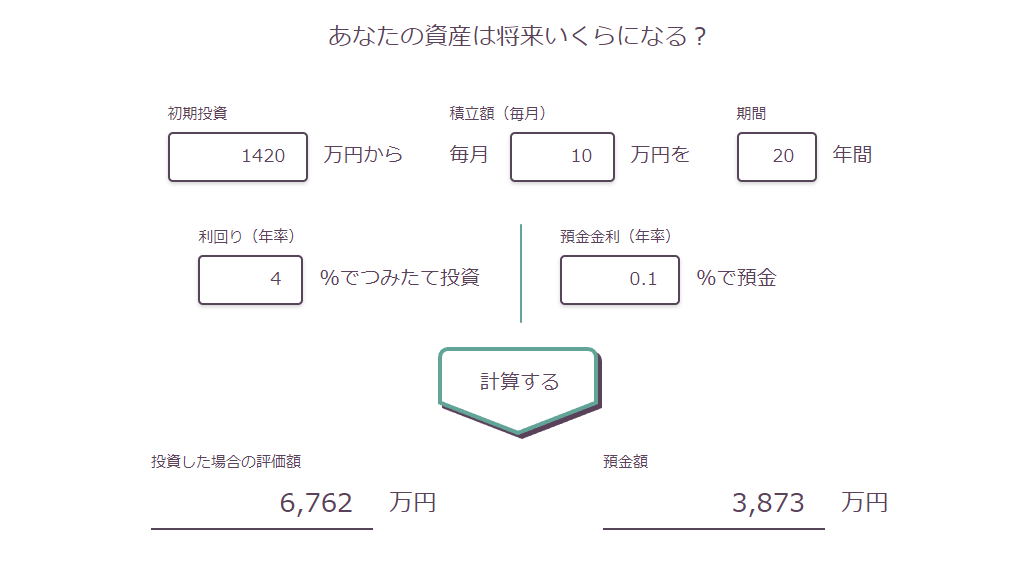

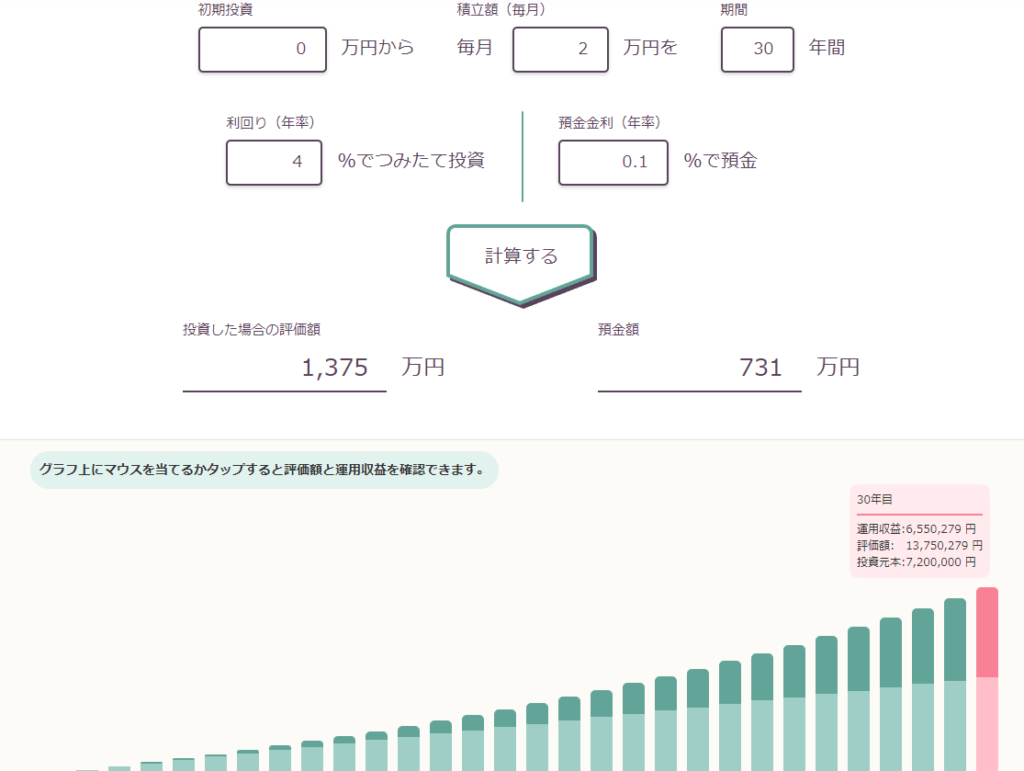

夫が今31歳なので、51歳までの20年間積み立てた場合を想定

現時点で1,400万円ほどを運用しているので、スタートはこの金額として

これから20年間、月々最低でも10万円を積み立てていきましょうか。

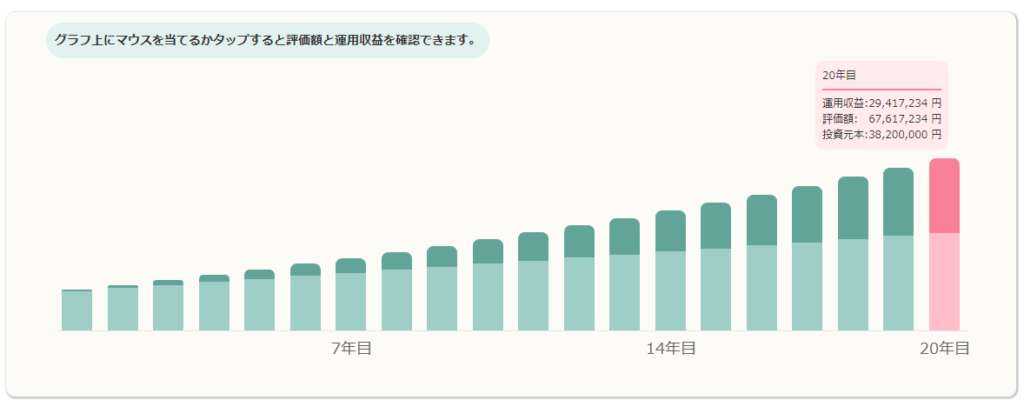

それを年率4%(インフレや増税を考慮した率)で運用すると、51歳時点で6,762万円です。

じゃあこの6,762万円ってどんな威力なの?って話よね

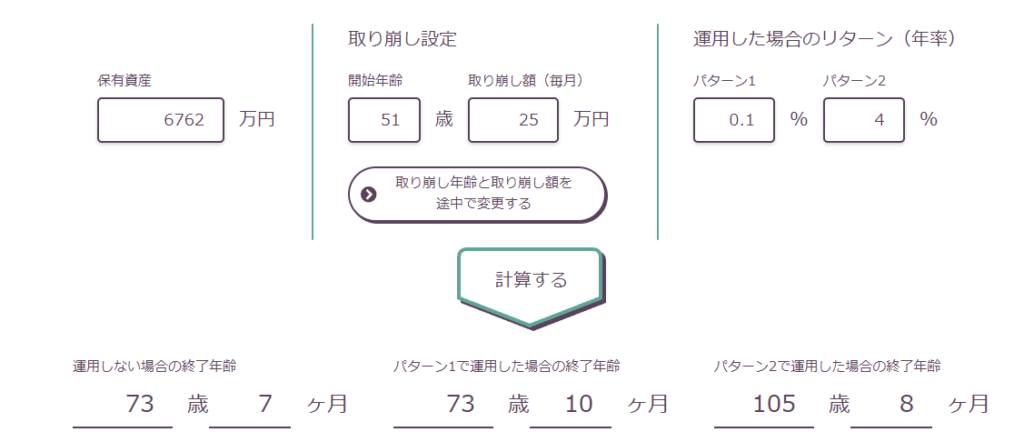

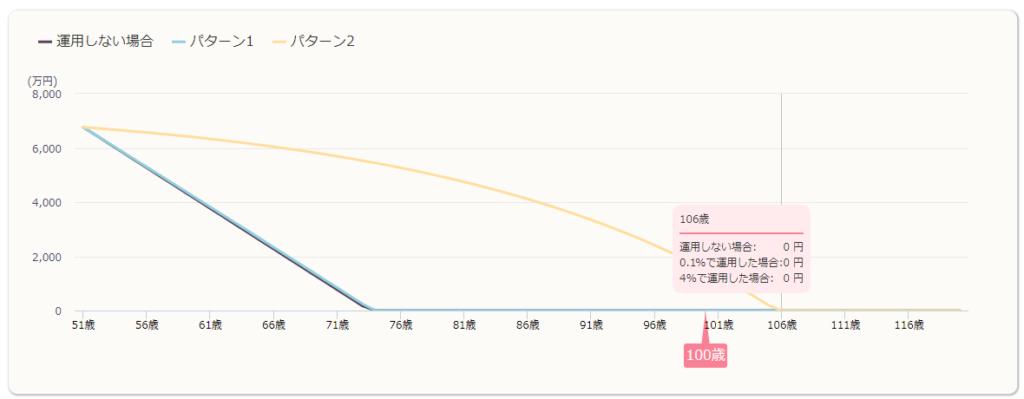

②51歳からいくら取り崩せばいいのか

ここの取り崩し、少しコツがいるので説明しますね。

まず前提として51歳以降、25万円を取り崩しても105歳まで生き延びることができます。

しかし、これはあくまでも年率4%で運用し続けながら取り崩した場合。

つまり51歳以降、25万円は取り崩して使うんだけど、同時に残っている資産は運用するのです。

そうでないと、ただ貯金を取り崩すだけでは72歳で底をついてしまうので。

③iDeCo・年金・退職金でがっちがちガード

上記の資産に合わせて、わたし個人でかけるiDeCoがあります。

月々2万円を、60歳までの30年間積み立てた場合、1,300万円ぐらいにはなりそう・・・。

つまり60歳で自前退職金として手元に別で入ってくるというわけです。

iDeCo+夫の退職金&年金があればもう十分だよね

51歳から実現可能なライフスタイルとは?

お金の不安がないこと、出口戦略がわかったところで

51歳から実現可能な、子なし夫婦(DINKs)のライフスタイルとはどのようなものがあるのでしょう。

パターン①フルタイム継続・豪遊民

まずは今まで通りそのまま夫婦でフルタイム共働きを続けるパターン。

ただし51歳から月25万円を取り崩すということなので、今の収入にプラスして余裕費ができます。

純粋に年間300万円もあるじゃんね

大型連休を使って海外旅行に行きまくるとか

ちょっといい暮らしをするために、住居費にお金をかける(タワマンや一等地戸建てとか)のも可能。

フルタイムでそれなりの収入をキープできれば、豪遊できるのは間違いなさそうです。

パターン②セミリタイア・配当生活

次にセミリタイアしちゃおうよ!というパターン。

年間300万円の資産取り崩しがあれば、あとは夫婦それぞれ100万円ずつぐらい稼げば暮らせます。

豪遊はできないかもしれませんが、好きな家で、好きな仕事をちょこちょこっとしながら

隠居生活ができるのもまた1つの幸せ。

それだけやはり資産収入の安定感は大きいってことですね

パターン③夫は仕事・妻は学生

うちの夫は私大理系を出ており、もう学生生活に思い残すところはないそう。

一方、妻のわたしは経済状況やタイミングが合わず短大止まりなので、大学に行きたいですね。

海外の大学で心理学を学んでみたいな

51歳以降、年間300万円の資産収入があれば

わたし1人大学へ行くぐらいでは野垂れ死にません(笑)

まぁ夫には引き続き何かしらの労働をしてもらい、最低限の収入確保をしてもらう必要はあるけど。

今は国内の通信制大学を上手く活用すれば、学部卒の学位はとれるし

それから海外の大学院へ行くというルートでもいいかもしれない。

将来が不安なのは、数字で未来を捉えていないから

子なし夫婦とはいえ、出費がかさんでお金が貯まらない家庭も多いそうです。

子供がいれば、よめない出費が多いでしょうが、子なしだとある程度の人生設計はできます。

それでも将来が不安になった場合、ぜひこの記事でお見せしたように

無料ツールを使ってシミュレーションをしてみてください。

そして、資産形成に関してだけではなく、自身の人生において「戦略」を考えるのも重要。

じゃないと、お金をもっていても暇を持て余す人生になるよね

①お金の問題をクリアにする

②逆算して人生戦略を練る

これができれば子どもがいても、いなくても死ぬまで充実した生き方が実現できるはず。

無料のシミュレーションツール

今回使用したシミュレーションツールと、普段から愛用しているツールまとめです。

▼野村アセットマネジメント【積み立てバージョン】

https://www.nomura-am.co.jp/special/nomuwrap/simulation/calc.html

▼野村アセットマネジメント【取り崩しバージョン】

https://www.nomura-am.co.jp/special/nomuwrap/simulation/reversal.html

▼MINKABU【積み立て・取り崩し】

https://itf.minkabu.jp/simulation/calculator

▼楽天・積み立て簡単シミュレーション

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

▼楽天・iDecoシミュレーション

https://dc.rakuten-sec.co.jp/feature/simulation/

コメント